本帖最后由 zoe.wu 于 2023-12-8 10:32 编辑 ) z' T/ r! {7 J0 ~6 H2 W0 z/ x. K' R

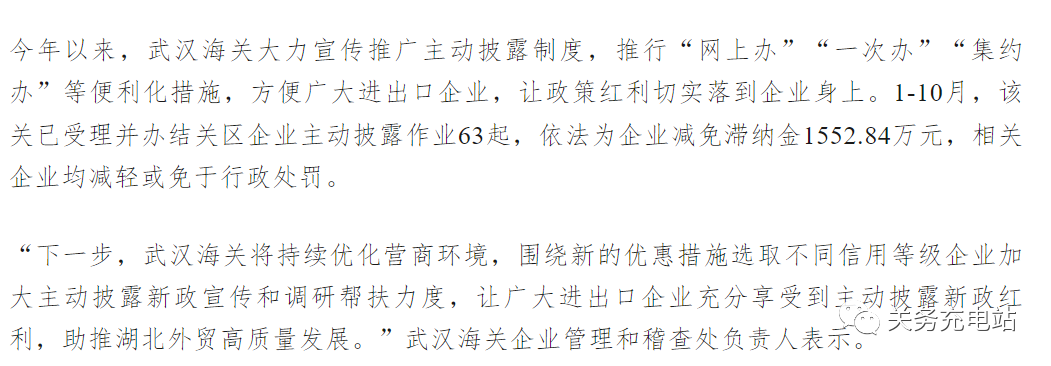

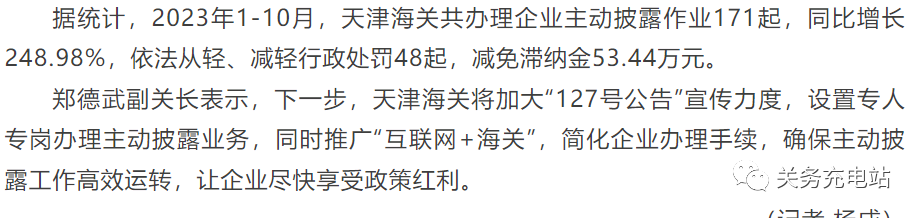

( k# \' U8 V" I自2023年10月8日,海关总署公告2023年第127号(关于处理主动披露违规行为有关事项公告)发布后,各地海关都在释放主动披露新政红利。以下为两个海关关区公布的今年以来处理的主动披露的案件总体情况。6 {& D( R$ `, f6 f' m

+ E# [/ p8 o& x5 d9 X

- F3 r I; J! I; [7 k8 D - F3 r I; J! I; [7 k8 D

$ J7 Q& v2 A; ^

许多企业已开始积极利用海关政策红利,以降低企业风险和成本。然而,仍有很多企业,尽管了解海关政策红利,甚至有些还未充分了解,由于企业内部的一些原因,比如缺乏具备关务专业知识的人员,对可能存在的不规范和违规行为无法及时发现,或者对问题的暴露感到犹豫,或因内部不合规事项无人纠正和推进等,使公司持续面临合规压力和风险。这篇就来说说,如何进行进出口审计来发现问题,并用主动披露的“六大政策红利”解决问题。# m f4 e2 C; q# h$ \" A2 [

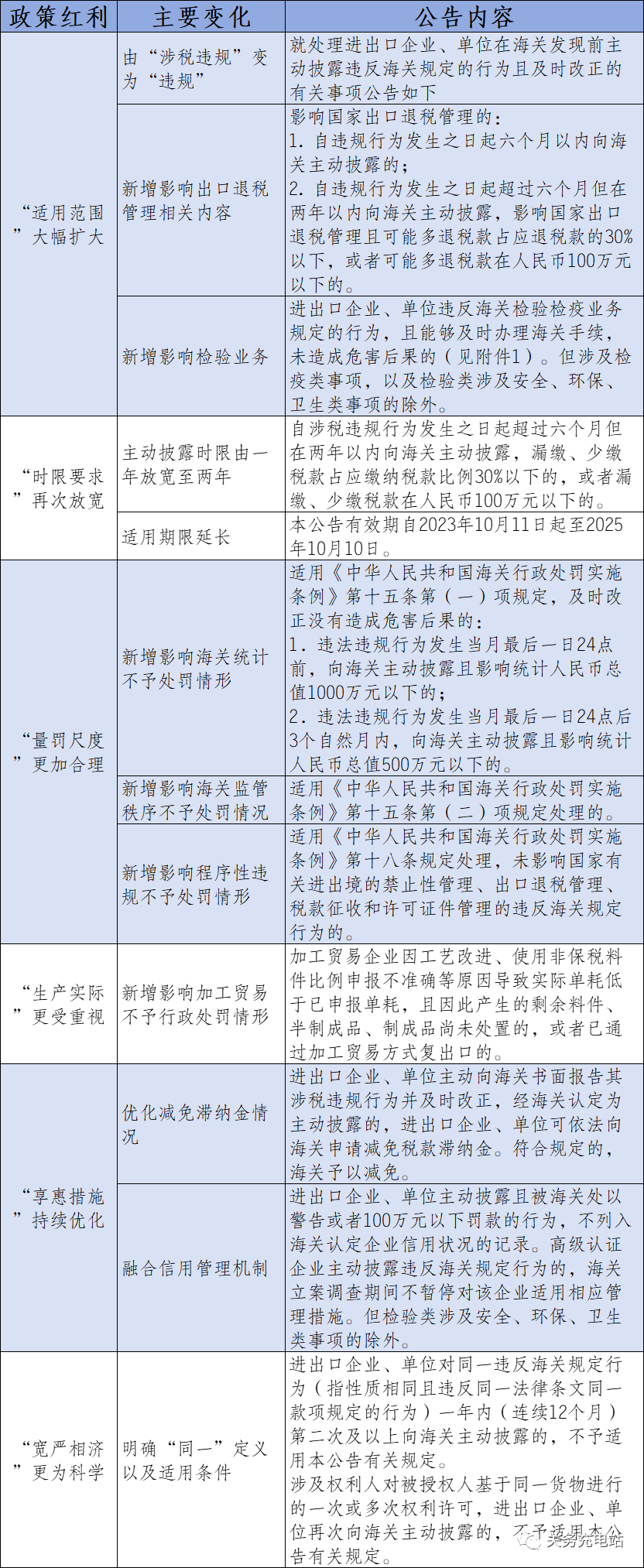

- S8 p: K; X* Q一、主动披露“六大政策红利”1 y- M5 z- z' r/ e

; V. u; }9 a% _ ; V. u; }9 a% _

3 i/ R" Q. N# \' h" W8 ?

二、案例分享

. u8 U- R( O: d3 L8 s  {$ C6 r) f% u2 D% \ {$ C6 r) f% u2 D% \

# l& O# K/ ?: a5 h- ]" c

三、进出口审计如何进行

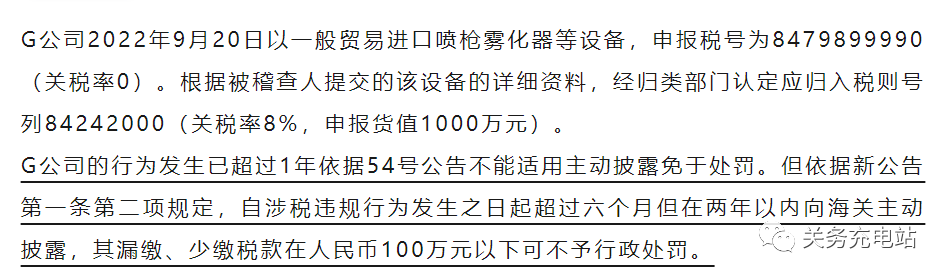

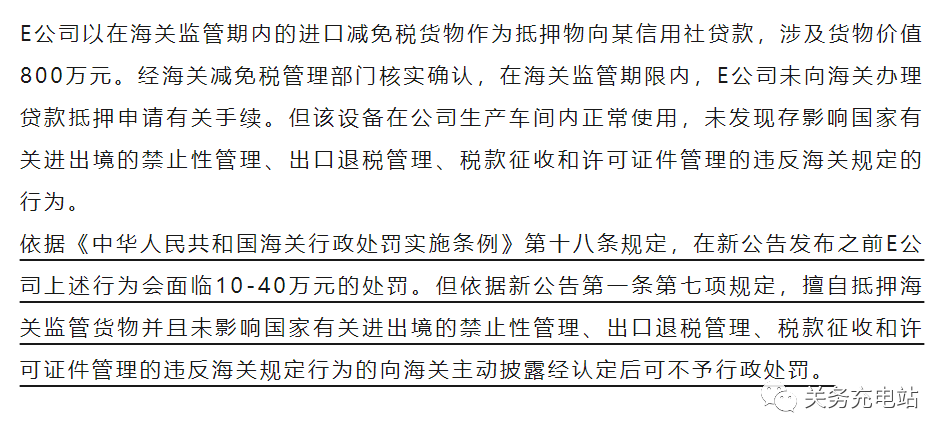

6 f9 v% [! J F ~在上述两个案例中,企业均发现了自身的违规行为,并主动向海关进行了披露。根据最新的政策,这些违规行为均未受到行政处罚。为了使海关根据新政策对违规行为不予行政处罚,企业首先需要发现自身存在的问题,并及时向海关提交主动披露申请。这里的关键是如何及时发现问题,企业只有通过定期进行进出口的审计,才能确保及时发现可能存在的问题。一些公司因人手、专业知识等,会委托萍萍团队进行进出口审计业务。下面,萍萍将详细阐述进出口审计的具体内容。

* K6 P9 `: O6 P: K2 E

审计的第一步是样本抽取。我们会根据货物流向、监管方式、申报总金额等各因素,平衡抽取一定量的报关单据。在抽取单证时,必须确保包含企业进出口所涉及的所有监管方式,并分别抽取进口和出口的报关单据。

+ {$ C, d) A5 [0 B# r, |" W. i

接下来是单据审核。尽管《中华人民共和国海关进出口货物报关单填制规范》已于2019年公布,但在实际审核中,报关单填报不规范的情况仍然屡见不鲜。报关单中的商品编码、申报要素、成交价格等一直是海关审核的重点,也是我们审计的重点。 9 Y: t2 ~$ O9 S0 ]3 o9 g1 m6 P1 X& J6 P

除了报关单据审计,还需要根据不同的监管方式进行全面的流程审计。例如,减免税货物、加工贸易等,因为仅凭报关单据无法发现许多潜在的违规行为。此外,对于涉及不同检验检疫要求的货物,也需要分别进行审计,如动植物检疫、进出口食品、进出口商品检验等。根据相关法律法规,不同产品必须分开管理,建立不同的台账。 ( d( b' o4 h* s& Y9 K% c+ f# I

通过以上的审计流程,我们总能发现一些问题。我们也发现有些问题的存在并非关务部门所能改变,而是涉及跨部门流程的改进,需要更高级别的领导推动协调才能避免企业承担更多风险。风险不会自行消失,只会不断累积,积累到一定时间就会暴露,给企业带来更大的风险成本。因此,及时发现问题并利用海关的红利政策以最小的成本解决风险是非常必要的。

! Y `3 I% T) u( e$ O

以上就是萍萍的一些思考及个人观点,水平有限,如有错误欢迎指出。 萍萍 微信 13371965850

& X' ^- B7 q1 U) u& n+ W! E. a) {3 c

- Y# Y6 @7 ~- K- v2 s |

/2

/2

|Archiver|手机版|小黑屋|外贸精英网

( 京ICP备19046145号 )

|Archiver|手机版|小黑屋|外贸精英网

( 京ICP备19046145号 )  关务资讯公众号

关务资讯公众号

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2023-12-8 10:29:20

发表于 2023-12-8 10:29:20

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡